A sustentabilidade pode ser considerada como um movimento de contestação aos modelos econômicos, que surge na década de 90 como uma forma de evolução do movimento ambientalista com foco no mundo corporativo (Viana, 2019).

Em paralelo no final da década de 90 e no início dos anos 2000, um novo conceito e uma nova disciplina emergem na área da administração, com vistas a compreender a complexidade e a dinamicidade das cadeias de fornecimento que se tornaram globais, surge a partir da experiência de aplicação prática de consultores do mercado, a área de Supply Chain. (Cooper, Martha C. Douglas M. Lambert, 1997; Croom et al., 2000; Mentzer et al., 2001)

Eventualmente os dois fenômenos acabaram se colidindo e gerando movimentos complementares como a discussão das cadeias de suprimentos sustentáveis pelo lado da área de Supply Chain, e por outro a discussão acerca dos impactos e da viabilidade sustentável das redes globais de suprimentos.

Em comum as duas áreas tinham como coincidência a necessidade de construção e validação teórica, porém com sentidos muitas vezes trocados. Enquanto a área de Supply Chain buscava transformar a prática em teoria e a partir daí se desenvolver como um campo de estudo. (Harland et al., 2006). Em sentido contrário a área de sustentabilidade buscava a aplicação prática de conceitos teóricos construídos de forma complementar de outras ciências e disciplinas, sempre buscando a sua validação no mundo real.

Porém diferente da área de Supply Chain que evoluía a passos largos na sua construção teórica e sua afirmação como um promissor campo de estudos, que propiciava inclusive a sonhada interação entre teoria e prática (Miles & Snow, 2007). A área de sustentabilidade ainda se via aos tropeços com a sua validação, especialmente no que tange a sua viabilidade prática, sendo contestada em diversas frentes e estudos.

Um dos maiores desafios enfrentados pela sustentabilidade se refletia no fato de que simplesmente a teoria construída não conseguia se reafirmar na prática, ou seja, apesar de construída de forma inclusive envolvente, o campo ainda enfrentava questionamentos de ordem prática, como o trabalho seminal denominado de Mind the Sustainability Gap por (Fischer et al., 2007), que em tradução livre seria Preocupe-se com a lacuna da sustentabilidade.

A lacuna da sustentabilidade descrita por (Fischer et al., 2007) ressalta que mesmo após investimentos significativos e relevantes na área de sustentabilidade, mesmo com as empresas trazendo o assunto para dentro dos conselhos de administração e criando diretorias específicas para o tema. Ainda assim, os indicadores globais de sustentabilidade não parecem refletir qualquer melhora, os níveis de perda de biodiversidade continuam aumentando, a desigualdade social continua piorando e nunca tivemos tanta emissão de carbono na atmosfera como nos níveis atuais.

Dessa forma, o presente trabalho buscou relatar um experimento desenvolvido pela HIDROBR, o qual realizou o primeiro projeto para emissão de créditos de carbono decorrentes da atividade de coleta e triagem de resíduos sólidos urbanos para uma cooperativa de catadores e sua posterior comercialização durante o congresso da Associação Brasileira de Engenharia Sanitária (ABES).

O presente trabalho utilizou a metodologia ASM-III.AJ. – Recovery and recycling of materials from solid wastes (Reaproveitamento e reciclagem de materiais a partir de resíduos sólidos) do Clean Development Mechanism (CDM). A metodologia abarca a transformação de resíduos sólidos urbanos específicos que são processados em produtos intermediários ou finais, a serem substituídos na cadeia de produção industrial tradicional com o intuito de reduzir o consumo de matéria-prima virgem como também de energia elétrica.

Os materiais envolvidos na contagem são:

Vale ressaltar que outros metais, como aqueles presentes em resíduos eletroeletrônicos, não são configurados dentro do escopo desta metodologia.

O caso da Associação, caracterizada por uma entidade informal de trabalho com resíduos sólidos, é mencionado na descrição das Nações Unidas como o “Caso A”, em que a unidade de reciclagem é operada por um setor informal, entrando neste conceito aquele aqui referenciado como as cooperativas ou associações. Neste caso, é ainda permitido que sejam inclusas as coletas feitas pelo sistema público de resíduos que chegam à ASCAP-NL, caso estas existam.

A aplicabilidade do Caso A exige:

Que cada tipo de material reciclado que saia dos limites da ASCAP-NL sejam diretamente vendidos a indústrias de processamento/manufatura ou a atravessadores intermediários (entidades responsáveis por transportar os materiais a indústrias de processamento/manufatura identificáveis.

O descritivo de projeto (Project Design Document – PDD, em inglês) deve explicitar os acordos contratuais entre as diversas partes envolvidas, a fim de que não ocorra dupla contagem dos créditos de carbono. Essas partes podem ser a coleta seletiva da prefeitura, as indústrias de processamento, os atravessadores, dentre outros. Ainda, deve haver comprovação técnica de que os resíduos recicláveis estão sendo unicamente utilizados na substituição de manufaturas virgens, sendo descartadas outros destinos como fonte de combustível ou disposição em aterro.

Para papel e papelão, as emissões de metano evitadas, que seriam formadas via digestão anaeróbia caso estes materiais fossem encaminhados a um aterro sanitário, podem ser contabilizadas apenas se o cenário de linha de base (baseline scenario, em inglês) constituir na disposição em aterro que não haja recuperação de metano. Para o caso em tela, considera-se que todo o papel e papelão gerado pós uso nos limites territoriais do projeto, na premissa de ausência da reciclagem, seriam dispostos no Aterro Sanitário de Macaúbas, no município de Sabará/MG. Neste sentido, cabe destacar que a companhia dispõe de planta de captação e valorização energética de biogás, como também de descritivo de projeto (PDD) devidamente aprovado pelo Mecanismo de Desenvolvimento Limpo (MDL), com créditos de carbono validados.

O proponente de projeto deve demonstrar série histórica de dados de no mínimo 3 anos anteriores ao início das atividades da associação (dados de mercado e estatísticas oficiais inclusas), que comprovem que todos os materiais reciclados foram inicialmente produzidos nos limites brasileiros ou a partir de matérias-primas importadas de outro país do não-Anexo I¹. Em caso de impossibilidade de comprovação, existe a alternativa de ajustar o cálculo de emissões da linha de base a partir de um fator de correção (B_i), a ser descrito detalhadamente no item 4.1 deste presente relatório.

Não é admitido que o projeto receba resíduos já coletados porta-à-porta de forma segregada por tipo de material (plásticos, metais, vidros), ou seja, a usina de reciclagem deve acolher apenas resíduos urbanos recicláveis que forem coletados de forma não segregada. Adicionalmente, os resíduos que, em premissa de inexistência da usina, não fossem constituídos no cenário de linha de base (encaminhamento para aterro, por exemplo), não são elegíveis para contabilização. Desse modo, são apenas abarcados os resíduos de pós-consumo, em outras palavras, em final de seu ciclo de vida.

Projetos que envolvem reciclagem de PVC apenas podem contabilizá-la se dispuserem de reciclagem mecânica.

O consumo total de eletricidade e de combustíveis fósseis pela usina de reciclagem deve ser quantificado.

Os proponentes do projeto devem fornecer documentação provando a inalteração das propriedades dos materiais reciclados, comparados aos materiais virgens, conforme métodos de testagem padronizados e reconhecimentos, para cada tipo e material.

Como a metodologia é enquadrada para projetos de pequena escala, as reduções de emissão devem contabilizar anualmente um valor inferior ou igual a 60.000 tCO2 equivalentes.

São excluídos da contabilização eventuais coletas de dispositivos de grande escala, como refrigeradores e veículos, uma vez que esse tipo de material é geralmente tido como sucata, não sendo tratados e destinados usualmente junto aos resíduos sólidos urbanos.

Para a reciclagem de plásticos, a etapa de lavagem com água quente é parte essencial da atividade de reciclagem, e as emissões associadas devem ser monitoradas e quantificadas nos limites de projeto. Similarmente, a separação do alumínio e aço de outras peças não metálicas deve ser realizada nos limites da usina de reciclagem.

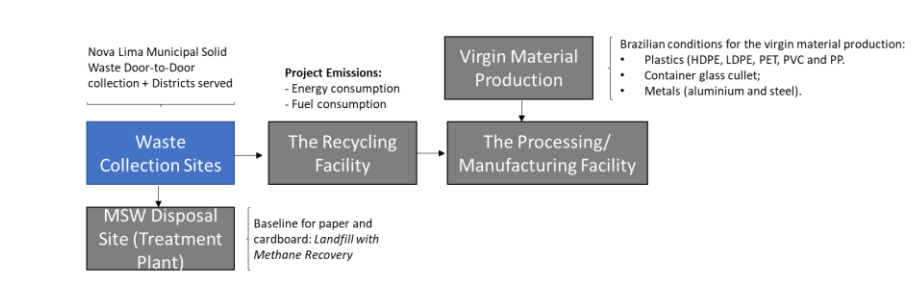

De forma resumida, a metodologia define como fronteiras do projeto: os limites geográficos do município de Nova Lima/MG e dos distritos atendidos pela coleta porta-à-porta; o galpão da

ASCAP-NL; as indústrias processadoras; a produção tradicional a partir do consumo de matéria-prima virgem; e o aterro sanitário de Macaúbas, localizado em Sabará/MG.

Destaca-se ainda que além da contabilização das emissões de crédito, também foi realizado um experimento de neutralização de um evento, a partir dos créditos emitidos pela cooperativa.

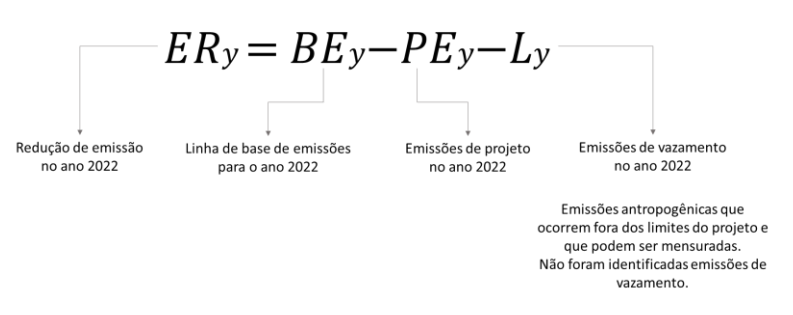

A partir da metodologia descrita foi possível realizar o cálculo de emissões decorrentes de uma associação de catadores, conforme pode ser visto abaixo.

A fórmula descrita acima apresenta a composição do cálculo, sendo referenciado para tanto as seguintes fronteiras e escopo.

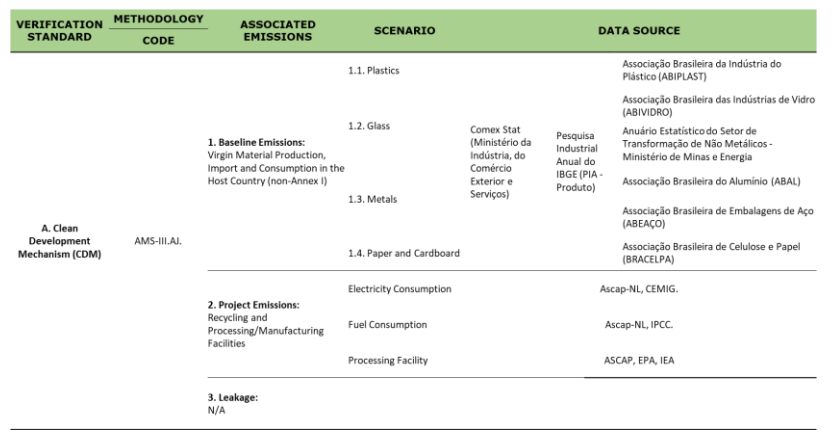

A partir do escopo foi necessário realizar a busca nas seguintes bases de dados, para obtenção das informações necessárias ao preenchimento da fórmula.

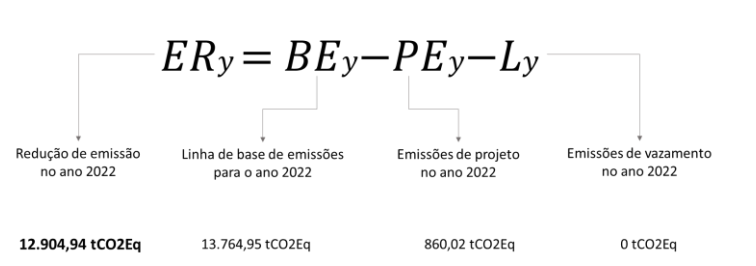

A partir dos dados coletados em campo e em conjunto com a associação de catadores foi possível realizar os cálculos do projeto conforme detalhado abaixo.

Os dados evidenciam que seria possível emitir pela ASCAP, para o ano de 2022, o valor de 12.904 tCO2Eq, o que corresponderia, considerando o preço da tonelada de carbono em 70 reais, o valor de R$903.280,00 reais. A partir do cálculo foi montado uma estratégia de venda de créditos buscando realizar a neutralização do congresso da ABES a partir da participação voluntária e individual de cada um dos membros, que foram convidados a participar da neutralização contribuindo com uma quantia mínima de R$5.00 reais.

A partir do trabalho foi possível perceber que a emissão de crédito de carbono por uma associação de catadores de materiais recicláveis, é possível, porém o processo referente a validação dos créditos junto as entidades internacionais tornam a atividade inviável, em decorrência dos custos. O experimento realizado junto ao Congresso da ABES, evidenciou por outro lado, que é possível construir confiança em um mercado de carbono, sem a necessidade de certificação, tornando-o acessível para todas as atividades.